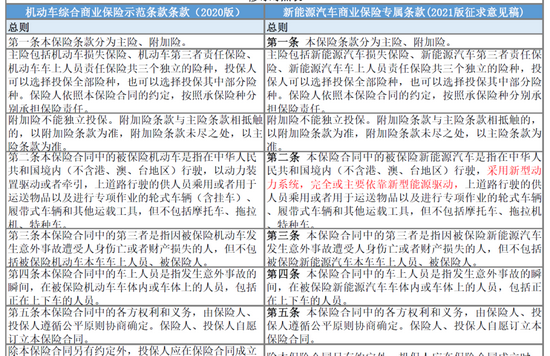

刚刚

中保协正式下发

《新能源汽车商业保险专属条款》

2021版征求意见稿

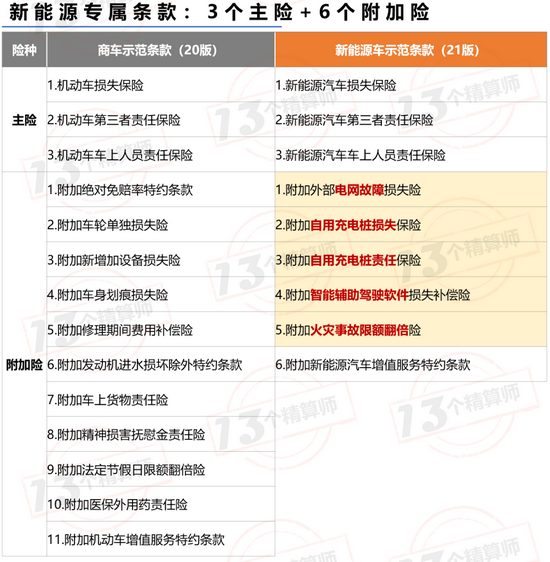

①3个主险+6个附加险

相比传统条款精简不少

②保险责任“大扩容”

车身、电池及储能系统

和其他所有出厂设备都包括

③电网故障、充电桩损失

智能辅助驾驶软件等也可保

④折旧降低,费率上涨?

专属条款就位

车险“新时代”要来了...

1

3个主险+6个附加险

新能源车专属条款,终于来了...

1. 新能源专属条款:千呼万唤始出来,最快今年可购买?

近年来,随着新能源汽车普及度的不断增加,其风险特征逐渐暴露,已经与传统燃油车有很大区别。

因此,大家都在期待,新能源专属车险条款能够面世!

今天,中保协下发中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》,面向社会公开征求意见。

这就标志着,在此番征求意见之后,新能源车就能有自己的专属条款了,最快今年或可购买。

2. 新能源专属条款“3+6”:较传统条款精简,覆盖电池、充电桩等责任...

其实,现在的新能源车也有保险,但是,仍然是按照传统燃油车的示范条款承保。

如前文所说,由于二者在动力系统、驾驶模式上差别较大,很多燃油车的保险责任并不适用于新能源汽车。

因此,在去年的车险综改方案中,银保监会就提到要加快开发新能源车专属条款。

从此次行协发布的条款可以看到,新能源专属条款,主险是3个,附加险是6个,相比传统条款明显精简。

而且,虽然主险都是车损、三者、车上人员,但是,具体的保险责任却有调整,包含电池和其他出厂设备等的损失。

此外,从附加险种类可以看到,不适用于新能源车的发动机涉水险等已经删除,而是新增了电网故障、充电桩损失等专属附加险。

具体的条款解读,详见本文第二部分。

3. 新能源车专属条款,开启车险“新时代”!

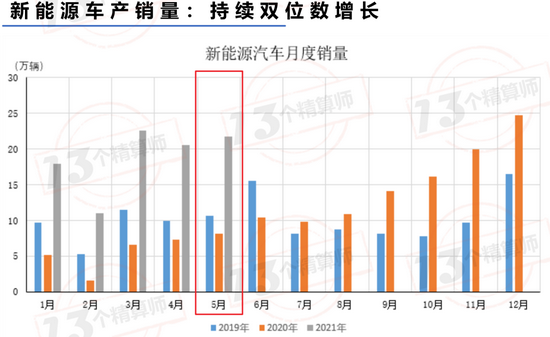

在车险综改“降费增保提质”的目标,以及新车产销量的持续低迷之下,车险作为财险业第一大险种,保费增速陷入个位数增长,头部险企今年更是持续负增长。

然而,相比之下,2020年新能源汽车产销136.6万辆和136.7万辆,同比增长7.5%和10.9%。

而且,国家对新能源车的支持力度也在加大,以北京小客车指标为例,2021年年度配额为10万个,其中,新能源车的指标就占6万个,占比达60%。

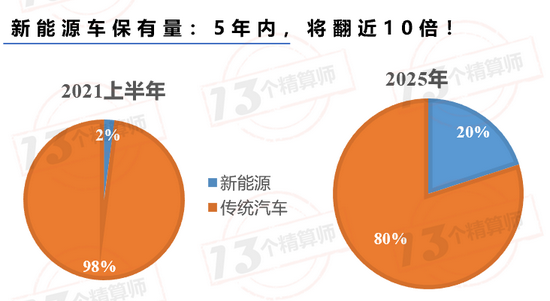

此外,按照国家《新能源汽车产业发展规划(2021-2035年)》,2025年,我国新能源(4.010, 0.01, 0.25%)汽车新车销售量,要占汽车总销量的20%左右。

这也就意味着,未来5年内,新能源车的保有量将翻近10倍。

所以,无论是从保险责任的突破,还是展望未来的市场规模看,此次新能源车专属条款的问世,对于行业来讲都意义重大。

2

主险责任“大扩容”

电池、出厂设备、充电过程都承保

1. 专属条款,可以承保哪些车?

那么,到底哪些车,可以按照新能源专属条款承保呢?

如上图所示,此次专属条款,对于新能源车的定义进行了明确,包括完全或主要靠新型能源驱动的车辆,但不包括摩托车、拖拉机等。

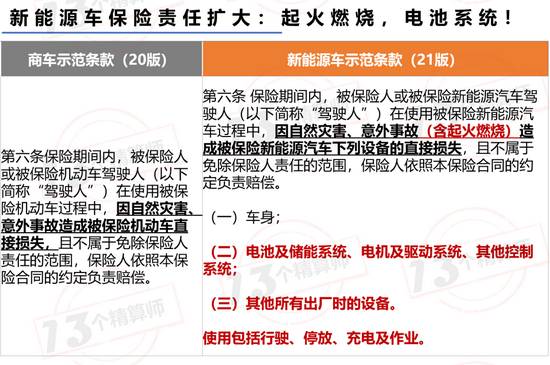

2. 主险保险责任:包含起火燃烧、电池、出厂设备!

其实,新能源车尤其是纯电动车,一个很重要的风险源就是电池起火,这是与传统燃油车最大的不同。

从专属条款的主险责任可以看到,在意外事故中,已经包含起火燃烧责任!

此外,关于电池是否属于车损的范畴,也是当下承保理赔实务中争议较大的地方。

从上图可以看到,专属条款的主险责任,明确指出包含车身、电池及储能系统、电机及驱动系统、其他控制系统以及其他所有出厂时的设备。

最后,需要注意的是,相比传统车险的使用过车,新能源车专属条款的主险责任,还增加了充电过程!

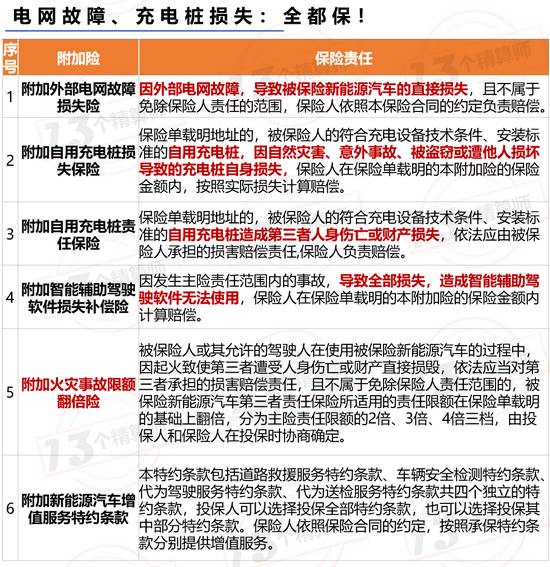

3. 充分体现新能源车风险:电网故障、电桩损失也可保!

此外,为了更加充分体现新能源车的特点,更好的满足新能源车车主的保险需求,在附加险方面,新设了6个险种,如上图所示。

这6个附加险,不仅包含外部电网故障损失,还包括自用充电桩损失,以及其导致的责任等。

以附加智能辅助驾驶软件损失补偿险为例,充分体现了新能源车智能化、网联化的特点,也解决了目前理赔实务中的一大痛点。

而且,对于火灾造成的损失,还提供责任限额翻倍的附加险,最高可将保额翻4倍。

同时,对于传统的附加发动机进水损坏除外特约条款进行了删除,对现行的附加机动车增值服务特约条款结合新能源车的特点进行了修改。

当然,除了保险责任以外,大家可能最关心的还是,相比现行条款,保费到底是升是降?

3

折旧率显著提升

新条款下,新能源车费率上涨?

1. 月折旧率有所提高:费率将随车龄增加而提高!

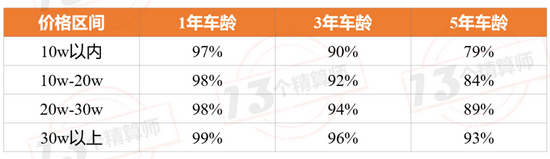

需要注意的是,新能源车条款中对于新能源车的参考折旧系数与现行条款存在些许差异!

主要是对于9座以下的家用车,不同车价的参考折旧系数,均较现行条款0.6%的月折旧率有所提高。

新车购置价和折旧额,都是确定实际价值进而确定保险金额的重要参考。

下表为不同价位的9座以下纯电动车新车购置价,按照新能源车条款折旧率下净值,与现在商车险条款折旧率下净值的比值。

可以看出,在新条款折旧率下计算的新能源车净值明显小于现行车险条款下的净值,随着车龄的增加,这种变化就更加明显。

以10-20万元以内的纯电动车来看,5年车龄的新能源车新条款折旧率下,计算的净值仅为现行条款的84%。

这意味着,新条款下,新能源车的保额将下降了16%。

我们可以预计,新能源车条款下的费率应该会随着车龄增加而较现行条款大幅提升。

2. 新条款下新能源车是否费率上涨?

此外,当前新能源车能够投保的还是现行的车险条款,根据2018年中国银保信发布的《新能源汽车保险市场分析报告》,新能源汽车的车险价格普遍高出约21%。

价格偏高的主要原因,是因为我国对购置新能源车给予一定的补贴,而多数保险公司对新能源汽车按照补贴前价格进行承保。

随着补贴金额的逐年减少,在现行条款下新能源车的价格与普通燃油车的差异也在逐渐缩小。

这种情况下,对保险公司来说,新能源车出险率高的劣势,就变得更加突出!

前一阶段传出的,多家公司拒保某某新能源车的消息,虽然最终被当事公司辟谣,但可能也并非空穴来风。

不知道这次新条款下,是否能够从定价的层面解决市场的这种供需矛盾,毕竟新能源车已然成为未来的主流,也将是保险公司承保产品的流量担当。

4

车险进入“新时代”

新能源车专属条款“全对比”

1. 新的时代,也有新的挑战!

新能源车的背后是科技,而科技进步的速度又是超乎我们的想象~

我们现在看到的或者感受到的新能源车的风险,随着科技的发展,势必也将逐渐的降低以致消失,但就像现在新能源车电池爆燃的风险一样,后面还会有新的风险出现。

未来,考验保险公司的也许是如何跟上突飞猛进的电动车技术!毕竟,人类的发展过程就是一个不断提高对抗风险能力的过程。

从这个角度来看,未来新能源车保险的费率走低也应该是一个必然,只是不知道保险公司的定价能力是否能够跟得上这种变化,尤其是中小公司,也许面临的挑战更大一些吧。

2. 新条款的主要变化

至此,对于新条款的主要变化,已经都分析过了,全部条款的对比内容,大家可以后台回复【新能源条款对比】,发给大家。