2021年上半年

74家非上市财险公司

①净利润45.6亿

(同比减少5.6亿)

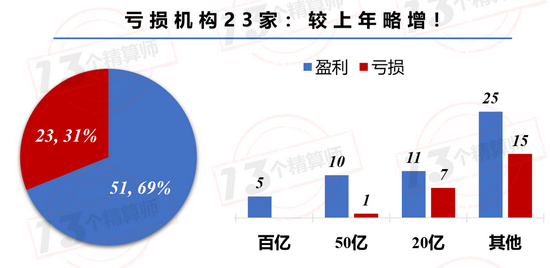

51家盈利,23家亏损

②车险成本率承压

百亿险企利润“多下滑”

③3家公司亏损超亿元

渤海和北部湾的“负重前行”

后面有详细分析哦~

1

2021年财险业:承保端压力大

车险综改、非车转型、暴雨灾害

1. 非上市险企净利润下降:赔付端持续承压!

2021年,保险业的开门红固然出色,但后续增长动力不足,导致保费增速迅速下滑、上市险企市值大幅下跌。

从诸多方面看,今年行业的发展,可以说是“高开低走”,这一点在寿险业表现更为明显,不过,好在有投资端支持,寿险公司的盈利还可以,详见《昨日的文章》。

相比之下,受车险综改影响,财险公司对于今年的保费低迷,早就有预期!

然而,大家没想到的是,凭借非车险的出色表现,弥补了车险的大幅下滑,保费增速“低开高走”,实现正增长。

而且,有不少公司甚至还实现了超高速增长,比如众安等,详见后文。

但是,从盈利端看,似乎就没有那么理想了!

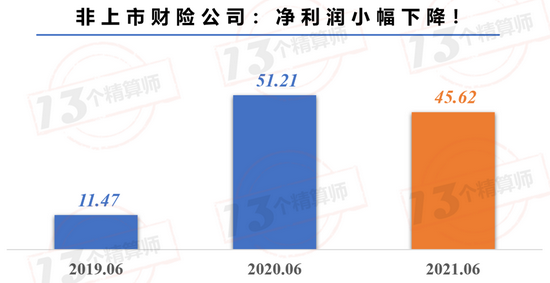

从上图可以看到,2021年上半年,74家非上市财险公司净利润为45.62亿,较上年同期下降约5.6亿。

这背后很大程度上,与车险成本率持续承压有关。

同时,行业在加速向非车险转型,而非车险的赔付率并不低,再加上,河南暴雨等自然灾害,预期赔款恐超百亿,更是加剧了行业的赔付压力。

因此,对于财险业来讲,今年盈利端的压力远大于保费端。

2. 投资端受资本市场波动影响较大,难以弥补承保端亏损!

此外,从公司角度看,亏损机构为23家,较上年同期增加3家。

虽然,亏损机构仍旧集中在中小财险公司,但是,百亿险企中大部分都是利润下滑的。

大家可能会奇怪,保险业是靠承保和投资两轮驱动,为何寿险公司利润上升,而财险公司利润却是下降的。

这是因为,财险公司投资规模较小,投资模式、渠道等均受限,所以,受资本市场波动影响较大。

以永诚保险为例,其上半年净利润预计同比下降23.5%-38.8%,对于下降的原因,就是受制于资本市场剧烈波动,公司投资收益较2020年同期下滑,给公司整体业绩带来影响。

2

51家财险公司盈利榜

百亿险企净利下降,车险是核心

注:单位为亿元,排名按照74家公司汇总排序~

1. 车险成本承压,百亿规模公司利润下降!

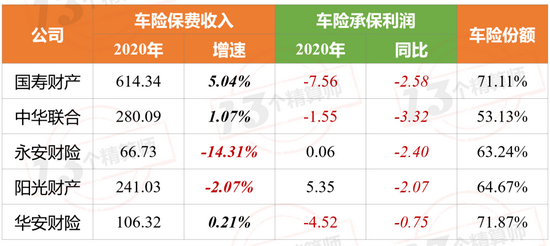

大家注意看盈利榜,会发现百亿险企中,不少公司的净利润,同比都是下降的!

比如,国寿财险,永安财险,阳光财产和华安财险。

这些公司,资产规模相对较高且稳定,一般来讲,投资端应该不会有太大的变化,因此,净利同比下降主要应该还是承保利润下滑导致的。

2020年,中华、大地、国寿财、阳光、太平几家百亿规模的公司,车险承保利润大幅下滑,累计亏损15.2亿,2019年这个数字则是盈利13.9亿。

2021年上半年,车险成本率上升的这种趋势,应该还不太会有大的改善。

因此,百亿险企的盈利下降,背后应该还是与车险综合成本率的上升有关。

至于,上半年唯一一家利润正增长的中华联合,应该是其去年同期信保业务大幅亏损,导致同比基数较低影响的。

2. 超高速增长的财险公司:各有各的“特色”,但非车都是最大助力!

尽管,今年财险业面临的竞争环境异常艰苦,但是,仍旧有不少公司在高速增长的同时实现盈利。

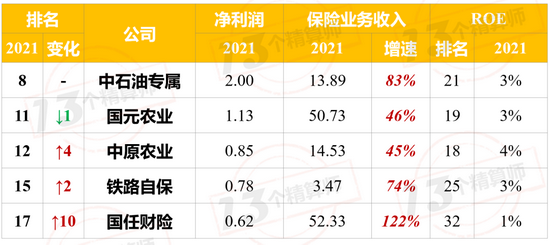

比如,中石油专属、国元农业、国任财险等。

其实,如果熟悉这些公司的话,会知道他们都有一些特点,一是非车险业务占比较高,二是要么靠农险要么靠股东支持做的自保业务。

但是,无论背后资源是什么,他们的核心竞争力还是靠非车险。

以国任财险为例,昔日信达时期单靠车险支撑,空有较多的分支机构,也不能形成规模优势,最终导致连年亏损。

然而,目前国任财险开始大力发展非车险,多地分公司获得农险经营资格,开展健康保险、科技保险等。

从2020年的数据看,健康险、责任险已经成为第二三大险种,其车险所占保费份额已经降至57%。

此外,还有一家公司值得关注,就是泰康在线,今年上半年实现了盈利!

以目前增速看,今年年末,泰康在线即将跨进百亿梯队。如果,还能实现整体盈利,应该说是继众安之后,近年来,新成立财险公司中难得一见的优秀成绩。

3

23家财险公司亏损榜

3家公司亏损超亿元,2家真艰难

注:单位为亿元,排名按照74家公司汇总排序

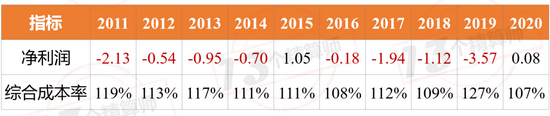

1. 渤海财险的“负重前行”:多年亏损业务单一,靠股东补血撑几时?

上半年亏损较多的公司中,渤海财险最值得关注!

一是,其从2010年至今,综合成本率持续偏高,多数在110%以上,二是,公司已经累计亏损11亿,股东两度增资维护偿付能力。

至于渤海常年亏损的原因,与前文提到的信达一样,都太过倚重车险,业务占比高达90%左右,近三年光是车险承保的亏损就高达11亿。

同时,由于其最近一期风险综合评级仍为C,属于偿付能力不达标公司,详见《2021年一季度保险公司偿付能力排行榜:3家寿险不达标,2家财险不达标,再保险全部达标!》。

本来,公司计划混改却遇波折,而后,在产权交易中心挂牌增资多次延期也未达成。当前,为解决公司偿付能力问题,老股东只得计划第三次增资,金额为3.48亿。

此外,公司还接到《金融监管警示书》,指其2018年末和2019年末再保后未决赔款准备金均出现不利发展,准备金计提存在较大风险,要求向监管上报整改方案。

对于渤海财险来讲,本就是经营常年承压,却依旧亏损加剧,应该说是艰难前行的阶段。

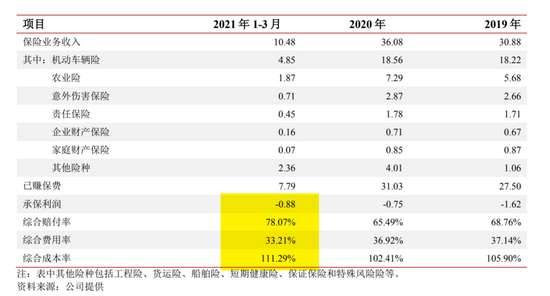

2. 亏损榜TOP1:北部湾财产,成本率大幅提升!

另外,亏损榜中的第一位,北部湾财产,其作为广西唯一一家法人财险公司,也是广西金投金融板块布局中的重要一环,一直定位于做“小而美”的公司。

但是,今年一季度利润大幅下降,变成了亏损最多的非上市险企。

至于原因,可能是非车险成本率上升导致的,以一季度数据为例,综合成本率为111.29%,较年末提升近10个百分点。

所以,从亏损公司的情况不难看出,纵然当前险企的快速增长只能靠非车拉动,但是,规模提升容易,成本管控很难。

举个最近的例子,去年受信保业务拖累,就连财险老大,中国人保(5.060, -0.05, -0.98%)都是保费增速降至个位数,利润大幅下滑。

未披露的公司

截至目前,久隆财产尚未披露偿付能力报告。

注:

①此次统计的财险公司利润排名榜共计74家,不包括上市险企和母公司为上市公司的财险公司。

②易安财险,天安财险,由于接管期被延长一年,截至目前尚未公布偿付能力报告。