一、后疫情时代经济和市场新形势

在世界百年未有之大变局和新冠肺炎疫情的交织影响下,全球政治经济形势更趋严峻。国内经济仍未能完全恢复至疫情前的常态,外部环境复杂多变,国内经济结构调整转型加快,经济发展面临一些阶段性、周期性、结构性问题。

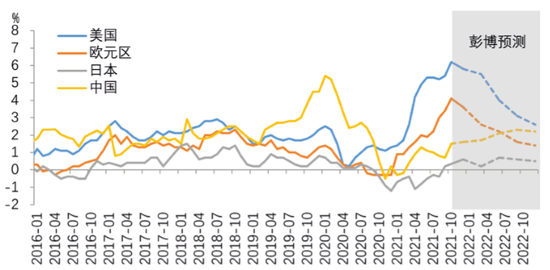

从全球来看,世界经济主要面临三个形势:一是全球经济“涨”的压力较大。全球经济面临的通胀风险主要是需求刺激、供给短缺和运输瓶颈共同作用下的压力,预计2022年上半年“涨”的压力犹存,下半年或将减缓。一方面,商品市场供需错配的压力减轻,但美国劳动力短缺仍会延续一段时间。新冠疫情以来已有300万美国人提前退休,美国单月离职人数已经创出440万人的历史新高,美国供应端修复节奏可能较慢。另一方面,在碳达峰、碳中和的大趋势下,新旧能源切换是大方向。化石能源新增产能受限,但新能源供给的稳定性较差,难以较快填补缺口,大宗商品价格中枢或已抬升。二是货币财政政策向常态化回归。虽然美国推出了1.2万亿美元的基建计划,但整体的财政刺激力度仍在减弱。欧央行放慢紧急抗疫购债计划(PEPP)购债速度,美联储缩减QE规模,通胀压力可能迫使美联储加快“Taper”节奏,提前加息的预期也在上升,全球流动性收紧是大方向。三是边境开放节奏差异将主导后疫情时代各国经济差。各国开始逐渐开放边境,美国结束了长达18个月的旅行限制,部分国家也在寻求“与病毒共存”,但近期欧洲疫情再次恶化,局部地区重回封锁,说明后疫情时期全球经济常态化回归道路艰难。供应短缺的持续性、滞涨风险、变异毒株传播、特效药开发等问题都存在较大不确定性,全球经济增长动能在减弱,各国经济分化或将主要由开放差主导。(见图1)

资料来源:Wind、Bloomberg,太平资产

图1 主要经济体的CPI通胀走势和彭博一致预测

从国内来看,经济进入去库存周期,“滞”的压力更大,通胀整体可控。从周期角度看,2020-2021年国内经济经历了长达两年的补库存周期,“紧信用”的滞后效应逐渐显现,经济或将迈入一年左右的去库存周期,经济下行压力较大。从结构角度看,加快落实“十四五规划”相关目标要求,积极推动“碳达峰、碳中和”政策落地,新一轮供给侧结构性改革推动新旧经济转换,能耗双控、地产严控等政策都给供需两端带来较大压力,短期内面临结构性调整的阵痛。从经济增长和通胀两个维度看,中国经济“滞”的压力更大,但工资上涨压力不大,较难形成全面的通胀压力。CPI虽有上升但整体可控,而PPI可能会在保供稳价的政策作用下逐渐回落。总体来看,中国经济面临下行压力较大,预计2022年经济运行前低后高,上半年地产仍将会拖累经济,出口放缓压力或将显现,将加大“稳增长”的诉求。(见图2)

资料来源:Wind,太平资产

图2 国内经济开始进入去库存周期

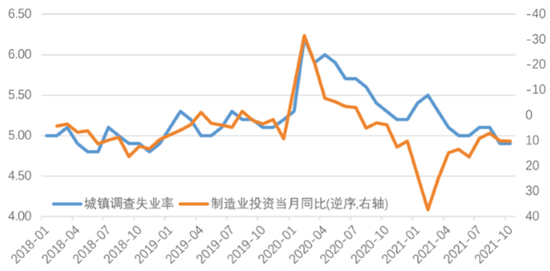

从宏观政策来看,“紧信用”有望触底后转向“稳信用”。当前经济虽有压力,但受出口韧性的支撑,就业市场仍较稳健,城镇调查失业率已经降至4.9%,财政后置发力也低于预期。但随着外需托底经济的作用减弱,制造业投资或将受到拖累,从而影响到就业改善,进而加大“稳增长”诉求。“紧信用”底部已现,“稳信用”要求上升,并可能伴随着一定程度的“宽信用”阶段。财政政策预期将从2021年的后置转向为2022年的前置,有序衔接好今明两年的宏观政策,2022年财政赤字规模或有所提升。货币政策稳健中性,保持流动性的合理充裕,降准时间和空间犹存,将主要运用再贷款、碳减排支持工具等结构性货币政策,引导信用精准投放、直达实体。(见图3)

资料来源:Wind,太平资产

图3 出口韧性推动制造业投资,从而拉动就业恢复

虽然“稳信用”政策或将在一定程度上对冲经济下行压力,但还需警惕如下几个可能的风险点:一是美国加快收紧货币政策,可能加大新兴国家金融市场波动和资本流出压力;二是外需可能快速回落,加大就业市场压力;三是房地产行业风险暴露蔓延至其他相关行业,信用风险可能增大。总体来看,在去库存周期下,资本市场会面临一定压力,但考虑到紧信用阶段性见底,以及稳信用政策托底,国内市场大概率维持区间波动。

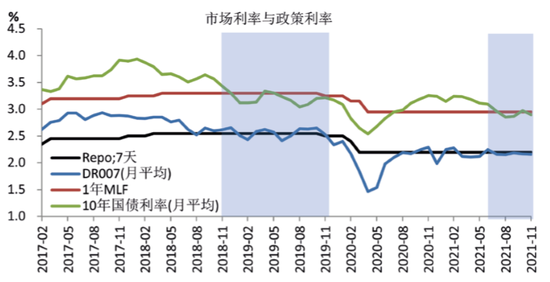

从债市来看,利率中枢呈现下移趋势,市场利率或保持低位震荡。后疫情时代的居民消费仍然较难回到疫情前的常态,叠加经济新旧动能转换加快,潜在需求疲软,利率中枢下移或是长期趋势。考虑到央行预期管理成效显著,引导金融机构更多关注“价”而非“量”,市场流动性预期较为稳定,资金利率基本围绕短期政策利率波动,而市场利率也将围绕中期政策利率波动。预计2022年市场利率波动幅度可能较2021年有所收窄,在波动中可能呈现前低后高的走势。(见图4)

资料来源:Wind,太平资产

图4 市场利率围绕中期政策利率波动

从股市来看,权益市场短期难有趋势性机会,把握结构性行情,中长期仍然战略看多权益市场。权益市场高估值压力已经在2021年逐渐消化,当前沪深300指数(4767.276, 40.54, 0.86%)(4767.2762, 40.54, 0.86%)估值已经回归至均值附近,但经济下行压力抑制企业盈利增长,权益市场或将较难形成趋势性机会,继续呈现结构性行情和阶段交易性机会特征,市场或将从2021年的宽幅震荡转变为相对窄幅的波动。随着经济产业结构转型升级,经济增长新旧动能转换,以及资本市场进一步完善,居民加大金融资产配置力度,而且低利率环境也有利于权益资产的相对配置价值,中长期将战略看多权益市场机会。(见图5)

资料来源:Wind,太平资产

图5 沪深300指数的估值已回归至历史均值附近

二、保险资金运用面临新挑战

利率中枢下移,供给侧结构性改革的短期阵痛,以及偿付能力监管要求和新会计准则实施都将对保险资金风险偏好造成影响,加大保险资金配置压力。后疫情时代保险资金运用主要面临如下几个挑战:

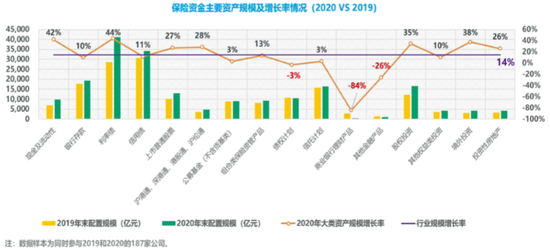

一是保险资金资产负债匹配难度加大,需警惕信用风险形成的长期压力。对于保险资金运用而言,低利率环境是未来面临的最大挑战。从资产端来看,市场利率低位运行,长期债券供给不足,非标资产荒,到期资产又逐年上升,新增资金配置和再投资压力都在不断增加。从负债端来看,负债端成本相对刚性,资产负债匹配难度加大,容易出现“利差损”风险。低利率环境将拉低保险资金净投资收益率。以美国为例,1990年-2019年美国寿险公司一般账户的净投资收益率就从9.31%下降至4.58%,降幅达473BP。在资管新规影响下,非标项目在资金端和资产端都面临较大压力,存在较为普遍的资产欠配情况。中国保险资产管理业协会数据显示,2020年保险资金金融产品配置比例为14%,较上年下降近4个百分点,其中,债权计划、信托计划两类资产的配置缺口最大。2020年债权计划配置规模余额下降了3%,信托计划配置规模余额也仅增长3%,远低于行业规模增长水平。另一方面,信用风险的压力也可能增大。资管新规实施以来,信用分层的形势尤为显著,城投平台、地产企业以及弱资质国企的信用风险上升,存量非标项目还面临着信用风险的长期压力。(见图6)

资料来源:中国保险资产管理业协会调研报告

图6 保险资金主要配置资产规模及增长情况(2020 VS 2019)

二是偿二代二期实施后,资产配置需更加关注偿付能力消耗影响。偿二代二期关注资产风险实质,几乎所有资产的基础因子都出现了不同程度的上调,尤其跟房地产有关的投资性房地产、信托计划、资管产品等风险因子均有可能大幅调升。同时,二期工程对穿透管理、集中度管理等都提出了更高的要求。二期工程对于结构复杂、多层嵌套的非基础投资,设置了惩罚性规则,并增加了集中度风险最低资本计量维度。偿二代二期工程下,资产配置结构对保险公司偿付能力影响加大,强化了偿付能力对保险资金配置的影响和约束作用。在大类资产配置策略上,需要更加重视风险分散,更加考验资产配置管理对组合风险收益的贡献。

三是新会计准则实施在即,保险资金投资收益波动或将加大。保险公司将在2023年起全面实行新会计准则(IFRS9),金融资产划分将由四类变成三类,以公允价值计量且其变动计入当期损益的金融资产(FVTPL)的占比将上升,市值波动将直接对利润表产生影响,利润表波动将大幅上升。资产配置上需要进一步优化交易类资产组合风险收益特征,明确资产端投资收益目标和风险偏好,对市场风险的管理能力提出了更高要求。另外,新准则下的金融资产信用损失计提减值准备将由实际发生制变更为预期发生制,会增大信用风险对利润表的影响。2022年是过渡期的最后一年,需积极做好相应准备,有效衔接好投资资产会计分类的前后转变。

三、保险资金资产配置展望

(一)2022年资产配置展望

展望2022年,国内经济下行压力增大,但“稳信用”政策或将起到一定对冲作用,经济运行将逐渐企稳,资本市场波动可能较2021年有所变小。市场利率更多在中期政策利率附近波动,权益市场高估值的压力已经显著缓解,可能继续呈现结构性行情。

固定收益投资方面,加大长久期利率债配置力度,加强资产负债久期管理,强化固收+策略化配置。配置类组合把握收益率相对高位区间的配置机会,配置品种仍以超长期地方债和超长期国债等为主,并积极关注金融机构资本补充债配置机会。交易类组合以稳为主,把握实质性风险,夯实高等级信用债票息收益,通过捕捉利率债波段交易机会、精选可转债品种等来增厚收益,在防控信用风险的同时,进一步加强固收+策略化配置。

权益投资方面,流动性和盈利增长是主导因素。在整体流动性保持稳定的背景下,预计权益市场以区间震荡为主,注重把握结构性行情和交易性机会。坚持“长期投资、价值投资、稳健投资”的投资理念,聚焦行业龙头、优质公司,在估值合理或者低估的区间加大布局力度。重点关注消费升级、传统行业集中度提升、国产替代等趋势带来的机会,聚焦新能源、高端装备制造等高景气行业,以及“专精特新”的细分赛道龙头。另外,结构性行情和区间震荡有利于量化策略实施,可适度加大量化产品配置。

另类投资方面,加强投资领域和成品类型的多元化。投资行业从基建、不动产等传统投资领域逐渐转向助力高质量发展的行业,着重围绕国家战略发展的相关产业,拓展先进制造业、现代服务业、新基建等领域投资机遇。同时,加强产品类型的多样化,加大在股权投资计划、夹层投资、REITs、产业基金等多元化业务品类上投资力度。

(二)中长期资产配置思考

保险资金以固收为主、权益为辅的均衡配置模式充分体现了“固收+”特性,有利于统筹好长期收益和短期收益、相对收益和绝对收益之间的平衡。中长期看,低利率和资产荒仍是保险资金资产配置面临的最大挑战。但也要看到,中国经济结构转型升级,“十四五规划”实施,新旧动能加快转换,多层次资本市场更加完善,都给保险资金带来了资产配置机遇。

一是进一步优化大类资产配置结构,积极开拓投资视野。一方面,加大超长久期债券资产配置力度,并参考海外经验,在合理管控风险的情况下适度信用下沉。以美国寿险公司为例,其在公开交易债券中评级为Class1的占比从2007年的75.4%下降至2019年的65.8%,评级为Class2的占比从2007年的20.1%上升至2019年30.9%。同时积极发展“固收+”策略,把握住可转债市场扩容带来的配置机会,有效增厚投资收益。另一方面,不断开拓投资视野,加强基于不同类别资产收益和风险的策略化产品开发力度,并积极挖掘“资产荒”形势下的合适配置资产,聚焦业绩较好且分红稳定的权益资产,以及优先股、永续债、长期股权、公募REITs等资产的中长期配置价值,稳步提升净投资收益。

二是强化自上而下的策略化投资能力,充分发挥组合投资理念在资产配置中的引导作用。考虑到在新会计准则下交易类资产的市值波动对投资收益影响较大,交易类资产投资宜提前准备。在明确收益目标的风险偏好基础上,加强组合投资理念在资产配置中的引导作用,平衡好交易类资产的收益和风险。在加强战略资产配置力度的同时,要强化战术资产配置的灵活调节能力,着力发展自上而下的策略化投资能力,充分激发战术资产配置对业绩的贡献。

三是加大权益和基金配置力度,聚焦经济高质量发展赛道。利率中枢下行提升了权益等风险资产的配置性价比,考虑到经济迈入高质量发展阶段,股票市场整体行情及相关行业投资机会都比较突出,消费、医疗和高技术产业的投资机会凸显。A股市场从制度建设、投资者结构、增量资金来看都具备长期配置机会。北交所的快速成立运行,多层次资本市场更加完善;投资者结构更趋机构化,根据券商测算,截至2021年6月末,机构投资者持股市值占自由流通市值的比例达52.5%,较2014年大幅提升了26.2个百分点;居民增配金融资产、外资配置需求都还在呈现上升趋势。除了强化二级市场投资外,在股权投资、私募股权基金等方面加强布局,既稳步提升投资收益,又缓解了负债压力,还可以支持国家战略与产业发展。

四是积极服务国家战略,构建与实际经济共同发展的良性循环。充分发挥保险资金规模大、期限长、资金来源稳定的优势,积极服务国家战略,构建保险资金与实体经济相互融合、共同发展的新格局,既有效推动了金融服务实体经济高质量发展,又分享到了实体经济发展红利。聚焦“十四五规划”的国民经济发展目标,紧紧围绕“科技强国”“消费升级”“新基建”“碳达峰”等主线,积极参与到高端制造、国产替代、新能源等产业转型升级的实体经济中去。考虑到另类投资面临的压力,可以积极发展夹层基金的投资模式,既分享行业增长红利,也满足了险资稳定分红的需求。

五是构建ESG投资体系,积极布局绿色投资。当前保险资金绿色运用的导向日益清晰,保险资金的绿色运用愈发受到监管和保险公司的重视。保险资金运用可以积极参与到兼具环境和社会效益的各类经济活动中,助力污染防治攻坚,支持实现碳达峰、碳中和目标,也能充分体现保险公司的社会责任。截至2021年6月末,保险资金通过债券、股票、资管产品等方式投向绿色相关产业余额已经超过9000亿元,未来投资空间还很大。